Polski

Polski

English

English

-

Waarom ontvang ik deze brief?

Je ontvangt deze brief omdat je pensioen opbouwt in de Pluspensioenregeling bij Pensioenfonds Flexsecurity. Vanaf 1 januari 2026 wordt de pensioenregeling aangepast aan de Wet toekomst pensioenen. De voorwaarden voor premievrijstelling als je arbeidsongeschikt wordt, zijn in de nieuwe regeling strenger. Mogelijk kom je daardoor onder de nieuwe regeling niet in aanmerking voor premievrijstelling bij arbeidsongeschiktheid. Je krijgt daarom de mogelijkheid om je bestaande recht op premievrije pensioenopbouw vrijwillig te verzekeren.

-

Wat is premievrijstelling bij arbeidsongeschiktheid?

In de nieuwe pensioenregeling betalen jij en je werkgever samen de pensioenpremie. Als je na twee jaar ziekte arbeidsongeschikt wordt en een WIA-uitkering gaat ontvangen, dan zet het pensioenfonds jouw pensioenopbouw voort zonder dat jij en de werkgever daarvoor nog premie hoeven te betalen. Ook wordt de verzekering voor je partner en/of kinderen voor pensioen wanneer je overlijdt voortgezet. Vanaf 1 januari 2026 wordt je pensioenopbouw alleen nog voortgezet als je ziek wordt terwijl je in dienst bent bij je werkgever en je nog steeds in dienst bent bij je werkgever op het moment dat je arbeidsongeschikt wordt.

Je bent arbeidsongeschikt als je:

o recht hebt op een WIA- of WAO-uitkering en

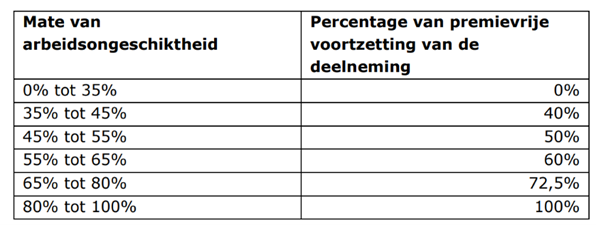

o minimaal 35% arbeidsongeschikt bent.We ontvangen een melding van je arbeidsongeschiktheid van het UWV. Je mate van arbeidsongeschiktheid nemen wij over van het UWV. De hoogte van je premievrijstelling hangt af van de mate van arbeidsongeschiktheid.

-

Waarom is de nieuwe pensioenregeling op dit onderdeel slechter?

De nieuwe pensioenregeling is in veel opzichten beter dan de huidige regeling. De meeste deelnemers bouwen meer pensioen op en de risicoverzekering voor overlijden wordt sterk verbeterd. De dekking voor arbeidsongeschiktheid is onder de nieuwe regeling minder goed geregeld als je een contract voor bepaalde tijd hebt. We hebben deze maatregel helaas moeten nemen omdat de kosten van arbeidsongeschiktheid de laatste jaren sterk gestegen zijn. De werkgever heeft afspraken met de ondernemingsraad gemaakt over de aanpassing van de regeling. Daarbij is afgesproken dat deze vrijwillige verzekering wordt aangeboden aan alle deelnemers in het Pluspensioen die op 31 december 2025 in dienst zijn.

-

Wat verzekert deze vrijwillige verzekering precies?

Als je na twee jaar ziekte geheel of gedeeltelijk arbeidsongeschikt wordt (WIA), dan loopt je pensioenopbouw voor het deel dat je arbeidsongeschikt bent door zonder dat jij of de werkgever daar nog premie voor moeten betalen. Vanaf 1 januari 2026 kom je hiervoor in aanmerking als je zowel op je eerste ziektedag als op de eerste dag van je arbeidsongeschiktheid (meestal na twee jaar ziekte) in dienst bent van je huidige werkgever.

In de huidige situatie (tot eind 2025) hoef je alleen maar in dienst te zijn op je eerste ziektedag om in aanmerking te komen voor voortzetting van je pensioenopbouw. Als je nu een tijdelijk contract hebt, is het mogelijk dat je dienstverband vóór die tijd van twee jaar is beëindigd. Je bent dan al uit dienst op het moment dat je arbeidsongeschikt wordt verklaard. In dat geval heb je onder de nieuwe pensioenregeling géén recht op premievrije pensioenopbouw. Met de vrijwillige verzekering kun je dit risico afdekken. Word je na december 2025 ziek en uiteindelijk arbeidsongeschikt, dan loopt je pensioenopbouw toch door vanaf het moment dat je arbeidsongeschikt bent. Ook als je niet meer in dienst bent.

-

Waarom zou ik me verzekeren voor dit risico?

Wanneer je arbeidsongeschikt wordt ga je over het algemeen flink in inkomen achteruit. Als je niet in aanmerking komt voor premievrije pensioenopbouw daalt ook je inkomen voor later, omdat je geen of minder pensioen opbouwt. Dit risico kun je beperken door deze vrijwillige verzekering af te sluiten, waarmee je pensioenopbouw tijdens arbeidsongeschiktheid doorloopt.

-

Waarom moet ik betalen voor deze verzekering?

We passen de pensioenregeling aan om aan te sluiten bij depensioenregeling die in de cao voor uitzendkrachten is vastgelegd. De huidige regeling is erg kostbaar en leidt ertoe dat een relatief groot deel van de pensioenpremie besteed wordt aan de pensioenopbouw van een beperkte groep arbeidsongeschikte deelnemers. Dit vinden de werkgever, de ondernemingsraad en het pensioenfonds niet evenwichtig.

Met de afspraken over de overgang naar de nieuwe pensioenregeling hebben de werkgever en de ondernemingsraad afgesproken dat er een overgangsregeling komt voor de werknemers die nu actief deelnemer zijn in de Plusregeling en die worden geraakt door deze versobering van de regeling. Omdat niet iedereen van deze verzekering gebruik zal willen maken, vragen we een eigen bijdrage voor deze vrijwillige verzekering. -

Hoe betaal ik de kosten voor deze verzekering?

Als je kiest voor de vrijwillige verzekering, dan wordt de premie van 1% van de pensioengrondslag ingehouden op je brutoloon door de werkgever. Je kunt per periode/maandelijks op je loonstrookje terugvinden hoeveel premie je voor deze verzekering hebt betaald.

-

Wat is mijn pensioengrondslag?

Je pensioengrondslag is het deel van je loon waarover je pensioen opbouwt. Over ieder uur dat je werkt en loon ontvangt, bouw je een stukje pensioen op. Maar die pensioenopbouw geldt alleen voor het deel van je uurloon dat boven de zogenaamde franchise (drempelbedrag) ligt. Die franchise is in 2026 € 9,24 per uur. Verdien je bijvoorbeeld € 19,24 per uur, dan bedraagt houw pensioengrondslag € 10 per uur. Werk je 36 uur in de week, dan is je pensioengrondslag € 360. De premie voor de vrijwillige verzekering is in dit voorbeeld € 3,60 per week. Dit bedrag wordt ingehouden op je brutoloon. Je betaalt hier dus geen belasting over.

-

Kan ik deze verzekering later alsnog afsluiten?

Nee, dat is niet mogelijk. Het aanbod voor de vrijwillige verzekering is eenmalig, moet binnen de aangegeven periode geaccepteerd worden en later alsnog meedoen is niet mogelijk.

-

Wat gebeurt er als ik niet reageer op deze brief?

In de brief word je gevraagd om aan te geven of je kiest voor wel of niet meedoen aan deze vrijwillige verzekering. Als je niet reageert sturen we je nog een herinneringsbrief. Zonder tijdige reactie gaan we ervan uit dat je geen gebruik wilt maken van de verzekering.

-

Wanneer stopt de verzekering?

De verzekering stopt zodra je uit dienst gaat. Ben je ziek op het moment dat je uit dienst gaat en kom je uiteindelijk in de WIA? Dan heb je recht op dekking van de verzekering. Ook stopt de verzekering als je een contract voor onbepaalde tijd krijgt. Het risico van niet meer in dienst zijn op de eerste dag van arbeidsongeschiktheid vervalt dan, dus dan is deze verzekering niet meer nodig. Je kunt de verzekering ook zelf op elk gewenst moment stopzetten.

-

Ik ben op dit moment ziek. Kan ik dan wel aan de verzekering meedoen?

Als je op dit moment ziek bent en uiteindelijk als gevolg van deze ziekte in de WIA belandt, val je nog onder de dekking van de huidige pensioenregeling. Als je weer beter wordt en later toch weer ziek, dan kan het wel verstandig zijn om de verzekering af te sluiten.

-

Wat verandert er nog meer in de pensioenregeling?

Op de website hebben we een uitgebreide toelichting opgenomen over alle wijzigingen in de pensioenregeling. Kijk hiervoor op https://www.flexsecuritypensioen.nl/nieuwe-pensioenregeling/

-

Ik heb nog een andere vraag over de vrijwillige verzekering. Waar kan ik die stellen?

Voor andere vragen kun je contact opnemen met de helpdesk van Flexsecurity via info@flexsecuritypensioen.nl.

Terug naar het overzicht